La clause bénéficiaire d’un contrat d’assurance-vie est souvent rédigée de manière standardisée : « mon conjoint, à défaut mes enfants, à défaut mes héritiers ». Or, une rédaction plus fine peut transformer radicalement la transmission d’un patrimoine — notamment grâce au démembrement de clause bénéficiaire. Ce dispositif, méconnu des épargnants, permet d’organiser la transmission sur deux générations tout en protégeant le conjoint survivant et en optimisant fiscalement les capitaux pour les enfants.

Qu’est-ce qu’une clause bénéficiaire démembrée ?

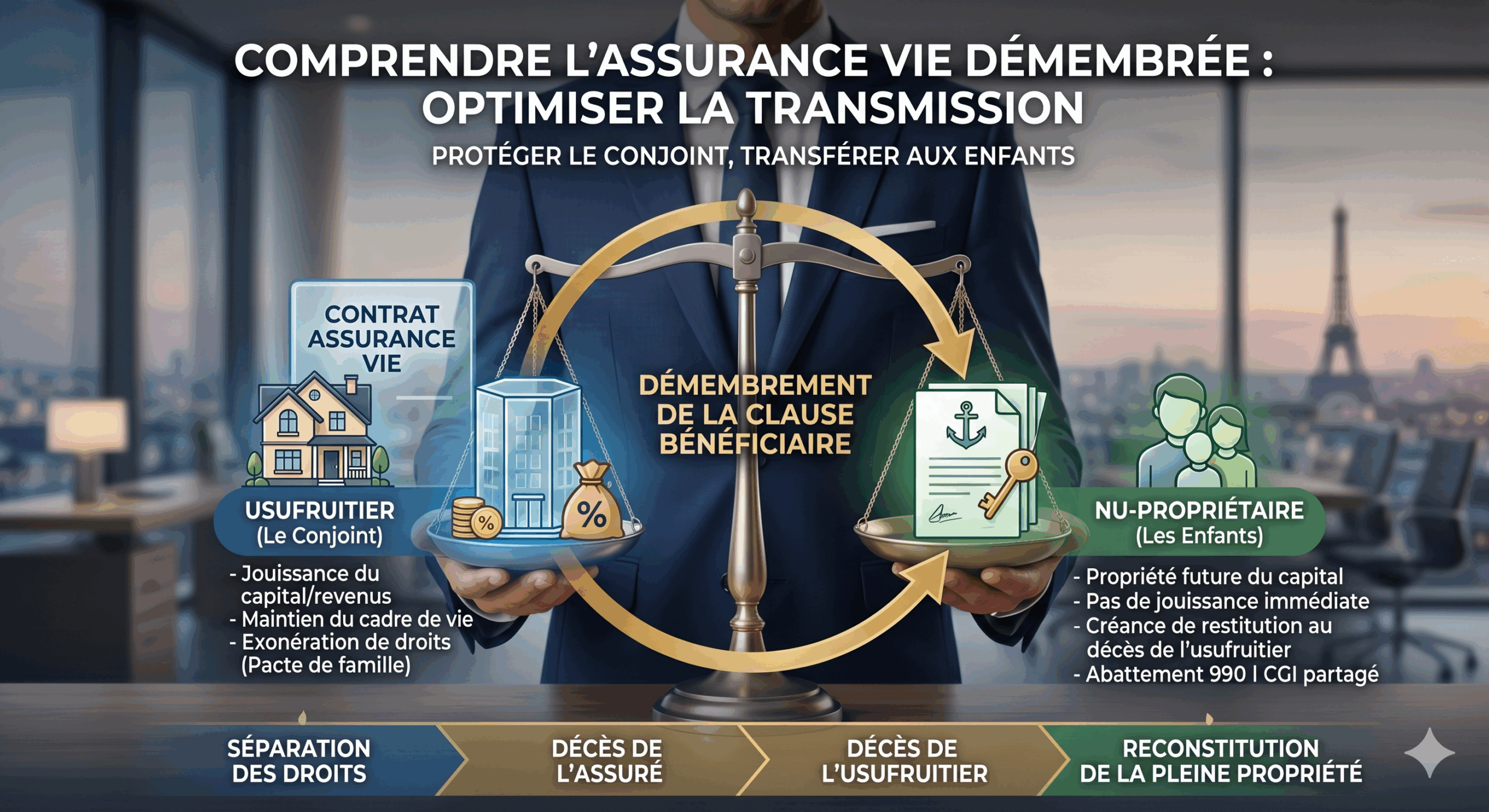

Le démembrement de clause bénéficiaire consiste à désigner, dans la clause bénéficiaire du contrat d’assurance-vie, un usufruitier (généralement le conjoint survivant) et des nus-propriétaires (généralement les enfants). Au décès du souscripteur, les capitaux sont versés à l’usufruitier qui peut les utiliser librement, tandis que les nus-propriétaires bénéficient d’une créance de restitution à faire valoir au décès du conjoint survivant.

C’est une application du mécanisme du quasi-usufruit (article 587 du Code civil) : l’usufruitier d’un bien consomptible — en l’occurrence, des capitaux — peut en disposer comme un plein propriétaire, à charge de restituer la valeur équivalente à la fin de l’usufruit.

Comment fonctionne concrètement le mécanisme ?

Prenons un couple avec deux enfants. Le père souscrit un contrat d’assurance-vie de 500 000 € avec la clause suivante : « usufruit à ma conjointe ; nue-propriété à mes enfants, par parts égales ».

Au décès du souscripteur, trois effets se déclenchent simultanément :

- La conjointe reçoit les 500 000 € en qualité d’usufruitière (quasi-usufruitière plus précisément). Elle peut les consommer, les réinvestir, les dépenser librement.

- Les enfants reçoivent une créance de restitution de 500 000 € qu’ils feront valoir au décès de la mère. Cette créance est déductible de l’actif successoral au second décès, réduisant d’autant les droits de succession.

- L’abattement fiscal de 152 500 € (article 990 I pour les primes versées avant 70 ans) est réparti entre l’usufruitière et les nus-propriétaires selon les valeurs respectives de leurs droits.

Quel est l’intérêt par rapport à une clause classique ?

La puissance du démembrement se révèle à la double génération. Comparons deux scénarios pour un contrat de 500 000 €, couple avec deux enfants :

Scénario 1 — Clause classique « mon conjoint » : la conjointe reçoit les 500 000 € en pleine propriété, exonérés de droits (avantages conjugaux). Mais à son décès, ces 500 000 € intègrent intégralement son actif successoral : les enfants paient des droits de succession sur ce capital.

Scénario 2 — Clause démembrée : la conjointe bénéficie également des 500 000 € comme quasi-usufruitière. Mais au second décès, les enfants récupèrent une créance de 500 000 € déductible de l’actif successoral. En pratique, les enfants récupèrent les 500 000 € en totale franchise fiscale.

Pour des contribuables à la tranche successorale à 20 % (commune), l’économie atteint 100 000 €. Pour ceux à la tranche à 30 %, 150 000 €. Et cette économie se cumule avec l’abattement de 152 500 € déjà exploité au premier décès.

La répartition de l’abattement 990 I : un point technique essentiel

L’abattement de 152 500 € par bénéficiaire est réparti selon le barème fiscal de l’usufruit, qui dépend de l’âge du quasi-usufruitier au moment du dénouement :

- De 61 à 70 ans : usufruit = 40 %, nue-propriété = 60 %

- De 71 à 80 ans : usufruit = 30 %, nue-propriété = 70 %

- De 81 à 90 ans : usufruit = 20 %, nue-propriété = 80 %

Concrètement, si le dénouement intervient alors que la veuve a 75 ans, l’abattement de 152 500 € par nu-propriétaire est appliqué à 70 % de la part qui lui revient (soit la pleine nue-propriété), contre 30 % pour l’usufruitière. Plus le conjoint survivant est jeune, plus la part de la nue-propriété est faible, et plus l’abattement des enfants porte sur une petite base.

Quels sont les pièges à éviter ?

- Omettre la dispense de caution : par défaut, l’usufruitier d’un quasi-usufruit doit fournir une caution pour garantir la créance de restitution. Cette exigence est lourde et peut être dispensée par une mention explicite dans la clause. Sans elle, l’opération peut se compliquer juridiquement.

- Ne pas rédiger la convention de quasi-usufruit : une convention écrite entre l’usufruitier et les nus-propriétaires, formalisée à la date du dénouement et enregistrée auprès des impôts, est indispensable pour opposer la créance au fisc au second décès. Sans cet enregistrement, l’administration peut requalifier et refuser la déductibilité.

- Confondre démembrement et bénéficiaires en parts : désigner « mon conjoint pour 50 % et mes enfants pour 50 % » n’est pas un démembrement. C’est une simple répartition, sans aucun effet à la seconde génération.

- Négliger la rédaction de la clause : une rédaction imprécise (notamment sur la nature de l’usufruit, la dispense de caution, l’ordre des bénéficiaires en cas de décès simultané) peut rendre la clause inopérante ou source de contentieux familiaux.

Quand la clause démembrée est-elle particulièrement pertinente ?

- Couples avec patrimoine financier significatif et enfants : la configuration classique qui maximise l’effet fiscal.

- Familles recomposées : permet de protéger le second conjoint tout en garantissant la transmission aux enfants du premier lit.

- Patrimoine destiné à la double transmission : lorsqu’il existe déjà un patrimoine important au premier décès, éviter que l’assurance-vie vienne gonfler l’actif successoral au second décès est un enjeu majeur.

- Volonté de conserver une flexibilité pour le conjoint : la conjointe peut utiliser librement les capitaux (entretien, voyages, aide aux enfants), contrairement au démembrement immobilier qui contraint davantage.

Dans quels cas privilégier une clause classique ?

- Patrimoine modéré où l’abattement de 152 500 € par bénéficiaire couvre déjà la totalité des capitaux.

- Conjoint nettement plus âgé que le souscripteur : le cadre fiscal du quasi-usufruit devient défavorable si l’espérance de vie est courte.

- Volonté prioritaire de simplicité administrative et juridique.

- Absence d’enfants ou d’héritiers directs à nue-propriété.

Comment rédiger une clause bénéficiaire démembrée ?

La rédaction doit être précise et exhaustive. Un modèle type pourrait ressembler à : « Je désigne bénéficiaires des capitaux décès : mon conjoint [nom, prénom, date de naissance] en qualité de quasi-usufruitier (avec dispense de caution), et à concurrence de la nue-propriété, mes enfants nés et à naître par parts égales. À défaut de l’un d’eux, sa part sera dévolue à ses propres descendants par représentation, à défaut à mes autres enfants. Les bénéficiaires sont tenus de signer une convention de quasi-usufruit enregistrée auprès de l’administration fiscale. »

Une rédaction sur mesure par un notaire ou un conseil en gestion de patrimoine reste toujours préférable, car chaque situation familiale impose ses adaptations. Voir aussi notre article dédié au quasi-usufruit successif, mécanisme complémentaire pour organiser la transmission sur trois générations.

En synthèse

La clause bénéficiaire démembrée est l’un des outils les plus puissants pour optimiser la transmission d’un patrimoine financier, à condition d’être bien rédigée et accompagnée d’une convention de quasi-usufruit. Elle permet de protéger le conjoint survivant tout en transmettant les capitaux aux enfants en franchise de droits au second décès. Mais sa mise en place exige une anticipation juridique et fiscale précise : un simple « copier-coller » d’un modèle trouvé en ligne peut rendre le dispositif inopérant.

Pour auditer ou rédiger une clause bénéficiaire optimisée, contactez un conseiller en gestion de patrimoine spécialisé dans la transmission.