La location meublée est l’un des régimes fiscaux les plus performants de l’investissement immobilier, grâce à la possibilité d’amortir le bien et de neutraliser les loyers imposables pendant des années. Mais tous les loueurs meublés ne sont pas logés à la même enseigne fiscale : le régime du LMNP (Loueur Meublé Non Professionnel) s’oppose à celui du LMP (Loueur Meublé Professionnel). Les différences, souvent mal comprises, peuvent avoir des conséquences importantes sur la fiscalité des déficits, l’IFI et la transmission.

La distinction LMNP/LMP : un critère automatique

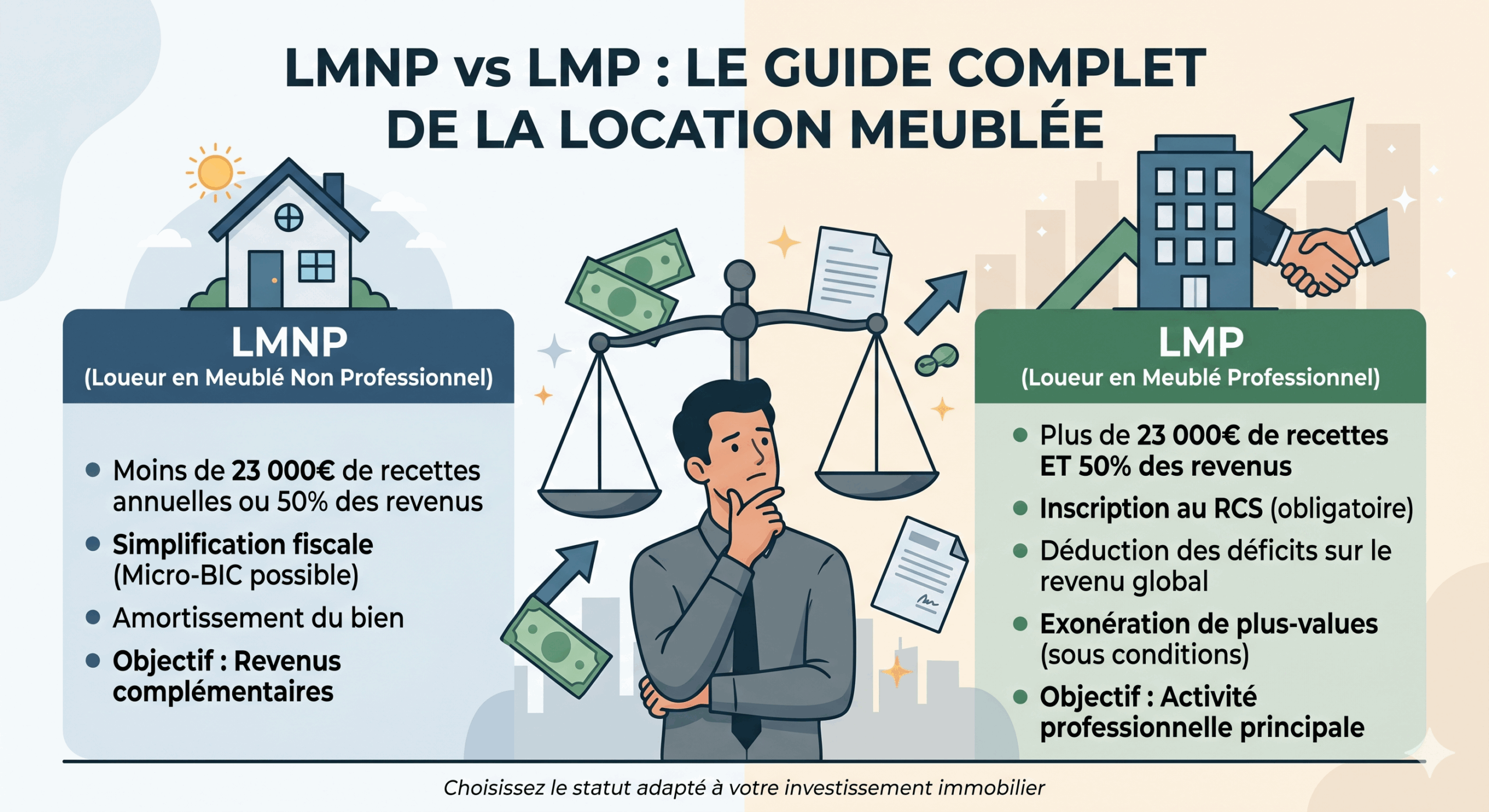

Contrairement à ce que pensent beaucoup d’investisseurs, le passage entre LMNP et LMP n’est pas un choix : c’est un basculement automatique déclenché par deux conditions cumulatives, que l’administration vérifie chaque année :

- Recettes locatives annuelles supérieures à 23 000 € TTC (total loyers et charges récupérées de l’ensemble des biens loués meublés) ;

- ET recettes locatives supérieures aux autres revenus professionnels du foyer fiscal (salaires, BIC, BNC, pensions).

Si les deux conditions sont réunies, le basculement en LMP est automatique. Si une seule l’est, le contribuable reste en LMNP. Depuis la réforme de 2020, le critère d’inscription au RCS n’est plus nécessaire.

La fiscalité des revenus : un régime similaire en apparence

Dans les deux régimes, les loyers sont déclarés en BIC (Bénéfices Industriels et Commerciaux) et non en revenus fonciers. L’épargnant a le choix entre deux sous-régimes :

Micro-BIC : abattement forfaitaire de 50 % sur les loyers (71 % pour les meublés de tourisme classés, 30 % depuis 2025 pour les meublés de tourisme non classés). Plafond de 77 700 € de recettes annuelles en 2026.

Régime réel : déduction de toutes les charges réelles (intérêts d’emprunt, taxe foncière, frais de gestion, assurance, etc.) et amortissement du bien et du mobilier. C’est ici que la location meublée prend toute sa puissance : l’amortissement n’est pas une charge réelle mais une écriture comptable qui permet de neutraliser une grande partie des loyers imposables.

Pour la plupart des investisseurs, le régime réel est plus favorable dès 15 000 € de recettes annuelles, voire avant. L’amortissement couvre généralement 80 à 90 % du loyer pendant les 20 premières années, rendant l’impôt très faible — souvent nul.

Première différence clé : le traitement des déficits

C’est la différence fiscale la plus significative entre LMNP et LMP.

En LMNP : les déficits générés au régime réel ne sont imputables que sur les bénéfices LMNP des 10 années suivantes. Ils ne peuvent pas réduire les autres revenus du foyer fiscal (salaires, dividendes…). En pratique, l’amortissement non utilisé une année se reporte sans limitation de durée, mais uniquement sur des bénéfices de même catégorie.

En LMP : les déficits sont imputables sur l’ensemble du revenu global, sans plafond. Un gros déficit LMP peut donc gommer plusieurs dizaines de milliers d’euros d’impôts sur l’année, contrairement au LMNP.

Cette différence fait du régime LMP un outil redoutable pour les investisseurs confrontés à une année à gros revenus exceptionnels (primes, plus-values, dividendes importants).

Deuxième différence : l’IFI

C’est ici que le LMP devient particulièrement attractif pour les patrimoines importants.

En LMNP : les biens sont pleinement soumis à l’IFI lorsque la valeur nette du patrimoine immobilier dépasse 1,3 million d’euros.

En LMP : les biens sont considérés comme des biens professionnels et donc exonérés d’IFI, sous réserve que l’activité remplisse les critères de professionnalité année après année. Pour un patrimoine locatif de 3 000 000 €, l’économie annuelle d’IFI peut atteindre 17 000 à 22 000 €.

Attention : l’administration vérifie strictement les critères. Une mauvaise année (baisse des loyers, départ à la retraite du contribuable qui fait changer la hiérarchie des revenus) peut faire basculer involontairement en LMNP et réintégrer l’ensemble du patrimoine à l’IFI.

Troisième différence : les plus-values de cession

C’est ici que le LMNP reprend l’avantage, à long terme.

En LMNP : les plus-values de cession relèvent du régime des plus-values immobilières des particuliers. Abattement progressif pour durée de détention, exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans. Même si l’amortissement a neutralisé l’imposition des loyers, il n’est pas réintégré dans le calcul de la plus-value de cession depuis la réforme de 2025.

En LMP : les plus-values relèvent du régime des plus-values professionnelles. L’amortissement pratiqué pendant la détention est réintégré dans le calcul, ce qui alourdit l’assiette taxable. Des exonérations existent (article 151 septies pour les petites entreprises, exonération totale au-delà de 5 ans d’activité et moins de 90 000 € de recettes annuelles), mais elles sont plafonnées et soumises à conditions.

Pour un investisseur qui envisage une revente à moyen ou long terme, cette différence peut représenter plusieurs dizaines de milliers d’euros à la sortie.

Les cotisations sociales : le point à ne pas oublier

Autre différence majeure, souvent sous-estimée :

En LMNP : les loyers ne supportent que les prélèvements sociaux de 17,2 %.

En LMP : le contribuable est considéré comme exerçant une activité indépendante et doit s’affilier à la Sécurité sociale des Indépendants (SSI). Les cotisations sociales (environ 35 à 45 % du bénéfice) s’appliquent à la place des prélèvements sociaux. En contrepartie, le LMP ouvre des droits à la retraite et aux indemnités journalières.

Pour un contribuable déjà couvert socialement par un autre statut (salarié, dirigeant TNS, retraité), la charge sociale supplémentaire du LMP peut annuler une partie des avantages fiscaux. Le calcul doit être fait au cas par cas.

Quel régime choisir en fonction de votre profil ?

- Petit investisseur (< 5 biens, < 50 000 € de loyers) : LMNP incontournable. Simplicité administrative, fiscalité des plus-values très favorable à long terme, pas de cotisations sociales.

- Investisseur important avec patrimoine > 1,3 M€ et revenus élevés : LMP intéressant pour l’exonération d’IFI et l’imputation des déficits. À arbitrer soigneusement avec le surcoût social.

- Cadre supérieur à hauts revenus envisageant une retraite imminente : rester en LMNP tant que vous êtes salarié, basculer éventuellement en LMP après, pour bénéficier des avantages sans surcoût de cotisations (hors SSI).

- Investisseur en résidences services (étudiantes, séniors, affaires) : LMNP quasi toujours, la fiscalité des plus-values est trop favorable pour s’en priver.

En synthèse

La différence LMNP/LMP n’est pas un choix de confort : elle découle de seuils objectifs réexaminés annuellement. Chaque régime a ses forces : le LMP pour l’imputation des déficits et l’exonération IFI, le LMNP pour la fiscalité des plus-values et l’absence de cotisations sociales. Les investisseurs les plus exposés doivent surveiller leurs seuils de basculement année après année, car un basculement involontaire peut remettre en cause la stratégie patrimoniale.

Pour valider votre régime, optimiser votre stratégie d’investissement en meublé ou anticiper un basculement, contactez un conseiller en gestion de patrimoine spécialisé.